글로벌 반도체 시장의 격변 속에서 SK하이닉스는 기술 혁신과 시장 확대를 통해 괄목할 만한 성과를 보이며 투자자들의 뜨거운 관심을 받고 있다. 본 포스팅에서는 SK하이닉스의 현재 주가 상황부터 시작해 최근 실적, 시장 전문가들의 목표주가, 배당 정보까지 종합적으로 분석해본다. 과연 지금 SK하이닉스는 투자할 타이밍일까?

콘텐츠 목차

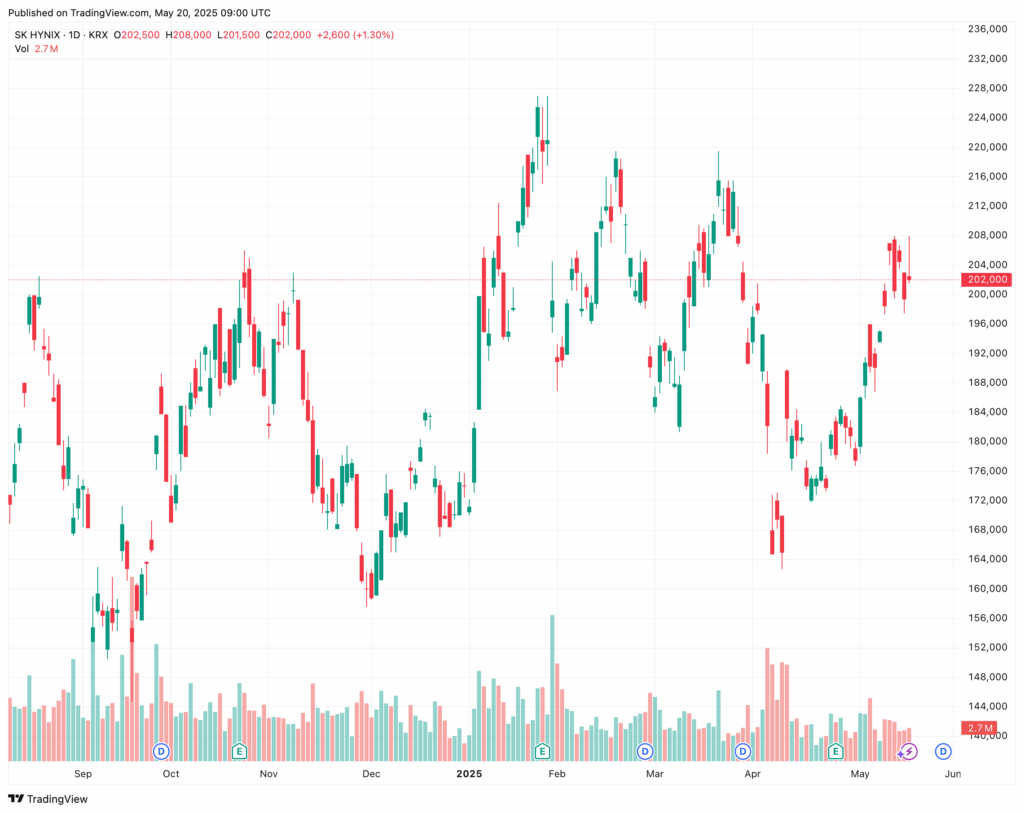

SK하이닉스 기업 개요 및 주가 흐름

SK하이닉스는 메모리 반도체 중심의 글로벌 기업이다. 주력 제품은 DRAM과 NAND Flash이며, 최근 AI 수요 폭증에 따라 고대역폭메모리(HBM) 분야에서도 강력한 입지를 구축하고 있다.

- 현재 주가: 202,500원 (전일 대비 +1.5%)

- 시가총액: 145조 원 (코스피 4위)

- 2025년 1분기 실적:

- 매출: 17조 6,391억 원

- 순이익: 8조 1,000억 원

- 영업이익: 7조 4,000억 원

주가는 2024년 말부터 가파르게 반등해 2025년 들어 AI 메모리 수요 증가와 함께 다시 신고가 근접 구간을 형성하고 있다.

실적 흐름과 반도체 업황 반등

SK하이닉스는 2023년 반도체 불황을 겪은 후 2024년 1분기부터 본격적인 실적 회복세에 들어섰다.

분기별 순이익 흐름

| 분기 | 순이익(억원) | 전분기 대비 |

|---|---|---|

| 2023.12 | -14,000 | 적자 |

| 2024.03 | 19,000 | 흑자 전환 |

| 2024.06 | 41,000 | +115% |

| 2024.09 | 58,000 | +39% |

| 2024.12 | 80,000 | +38% |

| 2025.03 | 81,000 | +1% |

HBM3 수요 폭증, 서버 DRAM 교체 수요 확대, AI용 데이터센터 투자 급증이 SK하이닉스 실적 반등을 이끌었다.

재무 건전성

- 부채비율: 52.2% (2023년 87.5% → 2025년 개선)

- 유동비율: 166%

- 이자보상비율: 2,889% (재무 안정성 매우 우수)

투자 지표로 본 SK하이닉스

- PER: 5.6배 (2025년 기준)

- PBR: 1.7배

- ROE: 37.9%

- EPS: 35,681원

PER이 낮고 ROE가 높다는 것은 현재 SK하이닉스가 저평가되어 있으며, 자본 대비 수익성이 매우 높다는 의미다.

시장 평가: 목표주가와 배당

애널리스트 의견

- 평균 목표주가: 276,000원 (상승 여력 +36.6%)

- 최고치: 320,000원 (+58.4%)

- 평가 요약: 25명 중 24명이 ‘매수’, 1명이 ‘중립’

애널리스트들은 HBM 기술력과 AI 메모리 수요 독점 구조를 가장 큰 강점으로 평가하고 있다.

배당 현황

- 최근 12개월 배당 횟수: 3회

- 연간 주당 배당금: 2,279원

- 배당수익률: 약 1.13% (현재 주가 기준)

주요 배당 일정

| 배당일 | 배당금 | 배당락일 |

|---|---|---|

| 2024.05.14 | 300원 | 2024.03.28 |

| 2024.08.14 | 300원 | 2024.06.27 |

| 2024.11.18 | 300원 | 2024.09.27 |

| 2025.04.25 | 1,304원 | 2025.02.27 |

| 예정: 2025.05.29 | 375원 | 2025.05.29 |

정기적인 분기 배당 외에도 실적에 따라 특별배당이 더해지는 구조다.

SK하이닉스 투자 판단의 핵심 요인

AI용 메모리의 핵심인 HBM 시장에서 SK하이닉스는 현재 독보적인 기술력과 고객군을 확보하고 있다. 고부가 제품 중심으로 포트폴리오가 개편되면서 수익성도 빠르게 개선되고 있으며, 재무 안정성 또한 과거 대비 크게 향상되었다.

중장기적으로는 다음 3가지 요인이 주가를 결정지을 핵심 변수다.

- AI 메모리 시장 수요 확대: 글로벌 빅테크 기업들의 AI 인프라 투자가 지속된다면 SK하이닉스의 실적은 장기적인 상승 궤도를 유지할 수 있다.

- 경쟁사의 HBM 추격 속도: 삼성전자와 마이크론의 기술 추격이 얼마나 빠른지가 변수다.

- 미중 기술 분쟁과 공급망 이슈: 정부 정책 및 지정학 리스크가 반도체 수출과 밸류체인 안정성에 영향을 줄 수 있다.

자주 묻는 질문 (FAQ)

Q. SK하이닉스는 DRAM과 NAND 외에 다른 반도체도 생산하나요?

SK하이닉스의 주력 제품은 DRAM과 NAND 메모리이며, 현재는 고대역폭 메모리(HBM)에 집중하고 있다. 시스템 반도체는 자체 개발보다는 투자나 협력 중심의 접근을 하고 있다.

Q. SK하이닉스 배당이 꾸준한가요?

과거에는 정기 배당 위주였지만, 최근에는 실적에 따라 특별 배당도 함께 진행하고 있다. 2025년에는 분기 배당 외에도 특별 배당이 추가된 바 있다.

Q. HBM 경쟁에서 SK하이닉스가 유리한 이유는?

HBM3의 초기 양산 성공과 안정적인 수율 확보, 엔비디아 공급 우위 등이 경쟁사보다 유리한 입지를 만들고 있다. 특히 SK하이닉스는 HBM 기술에서 ‘열적 적층 기술(TSV)’ 등에서 앞서 있다는 평가를 받고 있다.

Q. SK하이닉스 주가는 더 오를 수 있을까요?

실적 성장세와 목표주가를 보면 상승 여력은 충분하지만, 이미 단기 급등한 만큼 단기 조정 가능성도 배제할 수 없다. 분할 매수 전략이 유효할 수 있다.

Q. 경쟁사 대비 평가(밸류에이션)는 어떤가요?

PER 5.6배는 반도체 업종 평균보다 낮고, ROE는 높은 편이라 저평가 구간이라는 평가를 받는다. 특히 고수익성 제품 중심의 체질 개선이 이뤄지고 있어 향후 밸류에이션 재평가 가능성이 있다.